Les récents débats sur les différences de niveaux de vie entre actifs et retraités sont révélateurs du bouleversement que la nouvelle donne démographique est en train d’opérer en arrière-fond de la cacophonie ambiante de nos sociétés. Pour le comprendre, évacuons tout d’abord les querelles méthodologiques. Le niveau de vie est la somme des revenus disponibles (activité, remplacement, patrimoine) d’un ménage, après impôts et transferts sociaux, divisé par unités de consommation. Effectuer une comparaison honnête entre actifs et retraités implique de prendre en compte l’immobilier : les trois quarts des retraités propriétaires de leur logement n’ont pas de loyers ou de remboursement d’emprunt à déduire de leur revenu. Autrement dit, il faut regarder le niveau de vie imputé des loyers et net des intérêts d’emprunt. Celui des retraités était légèrement supérieur à celui des actifs en 2019, et inversement en 2021. Il faudra attendre les prochaines statistiques patrimoniales pour en avoir le cœur net, mais la forte revalorisation des retraites de base (+5,3%) et de l’Allocation de Solidarité aux Personnes Agées (+5,3%) en début d’année puis celle, rétroactive qui plus est, des petites retraites en octobre 2024 (hausse du minimum contributif prévu par la réforme de 2023) pourraient faire repencher la balance en faveur des retraités. Cela dépendra aussi de l’évolution des loyers et de la progression des salaires des actifs.

Nous ne ferons pas injure à la statistique en résumant la chose par l’affirmation suivante : les actifs et les retraités français ont plus ou moins le même niveau de vie. L’intérêt du débat ne réside pas tant dans les chiffres que dans son existence même. La question de savoir qui des actifs ou des retraités sont les plus riches est inédite en France et ne se pose d’ailleurs pas dans les autres pays développés. Il y a encore quelques années, il était évident que les actifs étaient plus riches que les retraités, qu’il n’y avait pas de match entre ceux qui travaillent et ceux qui ne travaillent plus, entre les contributeurs à la sécurité sociale et leurs bénéficiaires nets. Il faut ainsi apprécier le niveau de vie des retraités dans une perspective historique et son impressionnante amélioration depuis les années 1970 sous les effets de carrières plus complètes, d’amélioration continue des droits, d’importantes revalorisations des pensions et du renforcement de minimas sociaux ciblés. Le grand rattrapage des actifs par les retraités est aussi à mettre sur le compte de l’enrichissement de ces derniers grâce à l’affolement des prix immobiliers et l’inflation des actifs financiers qui ont considérablement gonflé leur patrimoine. Cela a d’ailleurs provoqué une concentration inédite de notre patrimoine financier et immobilier dont 60% est désormais détenu par les plus de 60 ans.

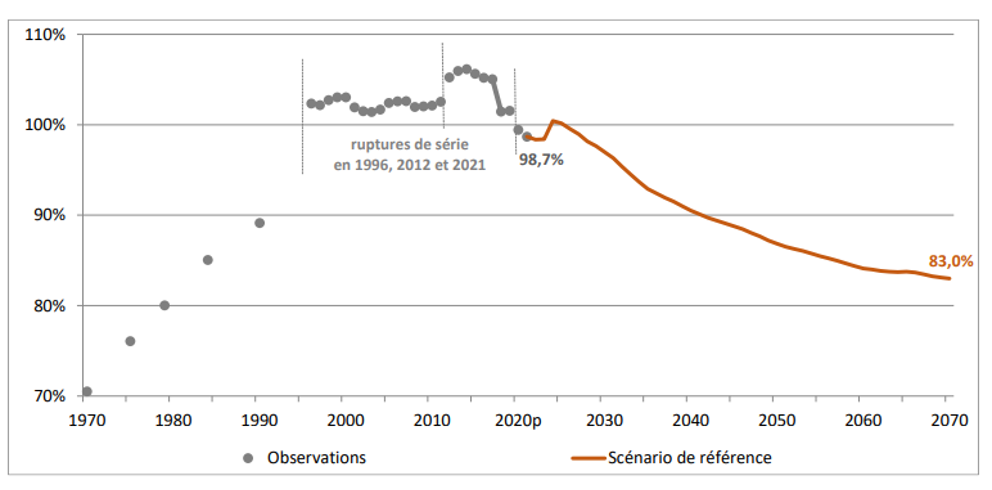

Comme le montre le graphique 1, tiré du dernier rapport du Conseil d’Orientation des Retraites, la combinaison de tous ces phénomènes circonstanciels permet aux retraités actuels de bénéficier d’un niveau de vie aujourd’hui supérieur de 30% par rapport à leurs parents à la retraite et de 20% par rapport à leurs enfants quand ils seront à la retraite. Le niveau de vie des retraités est projeté en baisse continue sur les prochaines décennies par l’arrivée progressive dans leurs rangs de nouvelles générations aux conditions de retraite beaucoup moins favorables que par le passé, témoignant ainsi l’appauvrissement relatif des futurs retraités.

Graphique 1 – Evolution historique du niveau de vie relatif des retraités par rapport à celui de l’ensemble de la population

Non seulement les retraités actuels sont mieux lotis que ne l’ont été leurs aïeux et que ne le seront leurs propres enfants, mais en plus ils seront partis à la retraite beaucoup plus tôt qu’eux. Il faut mettre cette anomalie sur le compte de François Mitterrand et sa décision de rabaisser l’âge légal de départ à la retraite de 65 à 60 ans au début des années 1980 (dont nous continuons encore aujourd’hui de payer la facture) mais aussi à la multiplication par la suite de dispositifs de pré-retraite dont la France s’est longtemps fait la championne. Contrairement à nos voisins, les immenses gains d’espérance de vie ont ainsi été répercutés sur le temps passé à la retraite pour la génération du baby-boom, dont la France détient encore le record de longévité.

Graphique 2 – Age moyen de départ à la retraite par cohortes

La juxtaposition de ces deux graphiques dessine la parenthèse exceptionnelle d’une retraite précoce, longue et commode dont bénéficie la génération des baby-boomers. Bien sûr, ces chiffres masquent des disparités individuelles et des difficultés financières qu’il ne faut pas négliger. Il existera toujours des exemples de retraités ne pouvant joindre les deux bouts. Néanmoins, il faut rappeler que les retraités sont les mieux protégés de la pauvreté : leur taux de pauvreté est moitié moindre que l’ensemble de la population et le plus bas de toutes les classes d’âge. Comme le montre le graphique 3, il est même inférieur à celui des actifs au seuil de 50% du niveau de vie médian de la population.

Graphique 3 – Taux de pauvreté selon l’activité

Les plus de 65 ans sont la seule catégorie de la population à être protégée par un revenu de base garanti par l’Etat. Revalorisé de 21% en dix ans, l’ASPA (ex-minimum vieillesse) constitue un filet anti-pauvreté particulièrement efficace. Contrairement à un imaginaire collectif tenace, le temps où « la vieillesse est synonyme de pauvreté », comme le soulignait à juste titre le rapport Laroque de 1962, est bien révolu et nous devons nous en féliciter. Le pauvre d’antan était un retraité en fin de vie, aujourd’hui c’est un jeune face à l’avenir.

Vivre plus longtemps et en meilleure santé est un progrès humain incontestable qu’il faut saluer mais dont il faut reconnaitre le coût collectif. La longévité et le nombre record de 18 millions de retraités que compte actuellement la France (ils seront 23 millions en 2050), pèse sur les épaules d’une population active en quasi-stagnation et vouée à décliner sur la prochaine décennie – à en croire les dernières prévisions de l’INSEE. Dans notre système par répartition, la facture de ce vieillissement démographique inédit revient aux actifs qui doivent cotiser comme aucune autre génération pour garantir à ses ainés des conditions dont ils ne pourront que rêver pour eux-mêmes. Alors qu’il y avait 4 cotisants pour financer une retraite dans les années 1970, il n’en reste aujourd’hui plus que 1,7 – et demain encore moins. Résultat, actuellement un salarié sacrifie malgré lui presque un tiers de son salaire brut pour financer les retraites. L’appauvrissement des actifs par rapport aux retraités, visible dans les évolutions de niveaux de vie, pèse sur leurs perspectives professionnelles et familiales tout en abimant la valeur du travail pour la société et en renchérissant son coût pour l’économie. « Les travailleurs d’aujourd’hui sont les premières générations, depuis 1945, qui n’améliorent plus leur niveau de vie en travaillant » dénonce à juste titre Antoine Foucher dans Le travail qui ne paie plus (Editions de l’Aube).

Autre problème, les retraites ont pris une telle place dans notre dépense publique qu’elles sont devenues les premières responsables de son gonflement et de notre endettement. Désormais premier poste budgétaire, les retraites représentent un quart de notre dépense publique. Les déficits récurrents du régime général alimentent notre dette publique via la dette sociale accumulée dans la Caisse d’Amortissement de la Dette Sociale (CADES) qui avait été créée en 1996 avec l’objectif d’éteindre cette dette à horizon 2009 au nom des générations futures. Son encours grossit et sa date d’extinction vient, une nouvelle fois, d’être repoussée, cette fois à 2033. C’est ambitieux étant donné les prévisions du COR qui anticipent, dans l’état actuel des choses, un déficit du régime général chaque année jusqu’en 2070. Par ailleurs, l’endettement provient aussi des subventions d’équilibre que l’Etat verse pour ajuster les cotisations des régimes publics. L’ancien directeur général des impôts Jean-Pascal Beaufret estime qu’elles coûtent 70 milliards par an au budget de l’Etat, rendant ainsi les retraites responsables de la moitié des 1000 milliards d’euros de dette supplémentaire accumulés depuis 20171.

L’asphyxie des actifs et l’aggravation des comptes publics par les retraites nous mène droit au cœur du problème, le plus méconnu, le plus mal compris, le plus sensible : les retraités actuels n’ont collectivement pas assez cotisé pour financer leur retraite et leur longévité. On ne cessera jamais assez de le répéter : dans notre système par répartition, nos cotisations ne financent pas notre propre retraite mais celle des retraités. Imaginer l’inverse est une erreur d’appréciation, car cotiser pour soi-même est l’apanage d’un système par capitalisation. Notre régime par répartition fonctionne en flux tendus : ce qui est prélevé sur les salaires des actifs en fin de mois est reversé sur les comptes des retraités en début de mois. Les retraités actuels ont certes acquis des droits mais ils ont cotisé pour les retraités de l’époque dont la prise en charge était indolore tellement ils étaient (beaucoup) moins nombreux, partaient plus tard à la retraite et vivaient moins longtemps qu’aujourd’hui. Que ce soit par un taux de cotisation moindre ou un nombre moyen d’heures travaillées inférieur sur l’ensemble de leur carrière, avouons que les actifs d’hier que sont les retraités actuels ont bénéficié de conditions systémiques plus clémentes que celles rencontrées par les actifs aujourd’hui. Le déséquilibre entre l’effort de cotisation et les montants de retraite est mis en évidence par le taux de récupération illustré dans le graphique 4. Pour chaque cohorte, les sommes touchées à la retraite sont rapportées aux sommes versées en période d’activité. Concrètement, prise dans son ensemble, la génération des baby-boomers bénéficie de pensions en moyenne deux fois plus élevées que les montants cotisés. Pour les générations suivantes, le rendement ne fait que baisser (il est probablement bien plus bas pour les nouvelles générations qu’indiqué dans le graphique qui date de 20162). Le taux décroissant trahit l’iniquité d’un système des retraites qui devient de moins en moins généreux au fil des générations.

Graphique 4 – Taux de récupération, taux de prestation et taux de contribution par génération

Ces considérations historiques et intergénérationnelles doivent être centrales non seulement dans les paramétrages de notre système de retraite mais aussi dans l’effort à fournir pour rétablir nos comptes publics. Un ajustement budgétaire faisant l’impasse sur notre première ligne de dépense perdrait non seulement en efficacité mais aussi en équité. Les 120 milliards d’euros d’ajustement budgétaire nécessaires sur les trois prochaines années pour stabiliser notre dette impliquent d’agir avec méthode et priorité sur les retraites. Il faut bien sûr maximiser les taux d’emploi et faire travailler plus longtemps les actifs pour booster les recettes mais il faut aussi demander des efforts aux retraités pour contenir la partie dépense. Il ne s’agit pas forcément de baisser les pensions mais de perdre le réflexe de leur revalorisation systématique, par exemple en laissant un groupe d’expert décider de la pertinence (non-électoraliste) de leur indexation au-delà d’un certain niveau de revenu, comme le propose l’économiste Charles Dennery dans Réformer (vraiment) les retraites (PUF). Si revalorisation il y a, il serait d’ailleurs plus pertinent de la financer par la solidarité intragénérationnelle plutôt qu’intergénérationnelle afin que ce soient les retraités aisés qui aident les retraités les plus précaires.

Nous pouvons également écouter la Cour des Comptes qui, dans un tout nouveau rapport3, préconise de réformer l’abattement de 10% pour frais professionnels dont bénéficient indument les retraités payant l’impôt sur le revenu ou encore d’œuvrer à l’égalisation des taux de CSG entre actifs et retraités. Une hausse de la CSG au même niveau pour actifs et retraités a bien été mise en œuvre en 2018, parallèlement à une baisse de certaines cotisations sociales, mais le gouvernement de l’époque avait fait marche arrière à la veille des élections européennes de 2019 en annulant en grande partie la hausse pour les retraités et en remboursant même le trop-perçu. Il faut condamner le réflexe politique consistant à charger toujours davantage les épaules des actifs par peur de s’aliéner l’électorat devenu le plus nombreux et le plus mobilisé. Il ne peut être acceptable, comme le prévoit le PLF 2025, d’augmenter le coût du travail des actifs les moins qualifiés (de quatre milliards d’euros) pour éviter de toucher à la première dépense de la nation, et ce quitte à détruire des emplois. Toute mesure allant dans le sens d’une diminution de la population active et de la croissance économique provoquerait irrémédiablement une dégradation du socle sur lequel repose la pérennité des pensions. Les retraités eux-mêmes devraient refuser toute revalorisation des pensions supérieure à celle des salaires réels des actifs, sous peine de mettre en danger tout l’édifice qui finance leurs pensions.

A terme, il faut aussi réfléchir à l’introduction d’une dose de capitalisation, obligatoire et collective, pour permettre aux jeunes débutant leur carrière de pouvoir se constituer une retraite décente – chose que la répartition ne peut malheureusement plus leur garantir. C’est le choix qu’ont réalisé la plupart des pays européens pour pallier une démographie défavorable. En France, seuls les fonctionnaires, les pharmaciens et les agents de la Banque de France profitent collectivement de cette matrice de financement. C’est un important point d’amélioration à considérer pour défier une productivité plate et une pyramide des âges qui n’a plus rien de pyramidal. Pour y parvenir, il faudrait acter une baisse des cotisations, donc une baisse des pensions, dans un pacte intergénérationnel où les retraités actuels accepteraient, selon leurs moyens, de sacrifier une partie de leurs revenus pour garantir une retraite décente à leurs enfants et petits-enfants.

Les défis que nous impose la démographie sont immenses. Ils nous placent face à des questions inconfortables : comment financer la longévité record des retraités actuels ? Que faire pour corriger leur sous-cotisation ? Comment mieux répartir les efforts entre les âges ? Comment rétablir l’équité intergénérationnelle face à la retraite ? Quelles solutions pour protéger nos comptes publics du vieillissement démographique ? La tentation de répondre à toutes ces questions en faisant payer les jeunes et en hypothéquant l’avenir est une impasse dont l’état alarmant de nos comptes publics est le témoin. Il faut privilégier les dépenses d’avenir et ajuster les dépenses sociales. Tout l’inverse de ce qui s’est passé en début d’année : après avoir augmenté les retraites pour 14 milliards en janvier, le gouvernement a dû trouver en février 10 milliards d’euros d’économie à la hâte sur le budget de l’Etat en rabotant, entre autres, les dépenses d’enseignement et de recherche. Cette décision ainsi que les discussions budgétaires actuelles qui prévoient d’augmenter davantage le coût du travail et sacrifier le budget de certaines fonctions régaliennes faute de vouloir toucher aux retraites devraient interpeller tout citoyen soucieux de l’avenir de son pays.